![]()

Министерство сельского хозяйства Чувашской Республики

Валерий Мальцев: «Мы считаем конкурентами даже тех, кто предлагает убирать серпом»

Валерий Мальцев возглавил «Ростсельмаш» в декабре 2002 года, когда завод переживал не лучшие времена и был на грани банкротства. Расплатившись с долгами, компания начала восстанавливаться, со временем производство было модернизировано. На фоне растущих потребностей агрохолдингов в технике компания диверсифицировала свой портфель, уйдя от выпуска только комбайнов — сейчас в линейке есть агрегаты для обработки почвы, посева, внесения удобрений и др. В 2016 году продажи только основной производственной площадки в Ростове-на-Дону составили 53 млрд руб., прибавив 20 млрд руб. по сравнению с 2015-м. В этом году позитивная динамика сохранится, прогнозирует Мальцев.

40% выручки должен давать экспорт

— «Ростсельмаш» занимает большую долю рынка и не может не иметь своего взгляда на то, как развивается агросектор, какая техника и опции будут востребованы в перспективе ближайших нескольких лет. Например, в Европе и США снижаются спрос и продажи техники, аналитики объясняют это падением маржинальности производства основных агрокультур. Как обстоят дела у нас?

— Безусловно, одна из основных причин падения спроса за рубежом — сокращение доходности агробизнеса. Но там ситуация отличается от нашей: изначально на Западе у сельхозпроизводителей был очень большой парк техники, можно даже сказать, избыточный. При снижении маржинальности бизнеса люди уже не хотят менять свои двухлетние комбайны, а продолжают работать на них третий-четвертый год либо возвращают дилерам, пользуясь действующими там программами без выкупа, из-за чего на их площадках скапливаются большие остатки машин.

В России несколько другая ситуация. Конечно, от того, как себя чувствуют сельхозпроизводители, зависит, как будут себя чувствовать поставщики средств производства, и мы в том числе. Если укрепляется рубль, то при текущих макроэкономических реалиях аграрии получают меньше денег за свое зерно, при условии, что мировая цена на него остается на месте. Если курс нашей национальной валюты не будет расти, а глобальные цены на зерно упадут, поскольку прогнозируется хороший урожай, то это, опять же, негативно повлияет на доходность отечественных сельхозпроизводителей и, соответственно, на их финансовые возможности. При этом в нашей стране существует огромный неудовлетворенный спрос на технику. При той политике, которая сейчас проводится, во-первых, нужно повышать урожайность за счет интенсификации сельхозпроизводства путем инвестиций со стороны аграриев в технологии и оборудование, во-вторых, расширять посевные площади, для обработки и «обслуживания» которых также потребуются вложения в технологии и оборудование.

Мы предполагаем, что возможное негативное влияние снижения цен на сельхозпродукцию будет нивелировано тем, что сельхозпроизводителям необходимо развивать свой бизнес при любом из сценариев, поэтому спрос на технику в обозримой перспективе сохранится. Тем не менее мы пытаемся повысить устойчивость нашего предприятия за счет развития новых рынков — это одна из наших точек роста. Мы осознаем, что высокая зависимость от малого числа рынков несет существенные риски, поэтому не только увеличиваем продажи внутри своего «домашнего» ареала, но и стараемся развить экспансию на новых, в основном относящихся к дальнему зарубежью страновых рынках.

— Какая доля производимой техники уходит на экспорт?

— 15−20% в количественном выражении. Мы ставим задачу выходить на рынки не менее чем двух-трех новых стран в год. Сначала это пробные поставки, которые через три-пять лет в 85−90% случаев становятся постоянными и регулярными.

— С какими странами попробовали работать в прошлом году?

— Например, начали первые поставки в Судан, Нигерию, Египет, Словакию и другие. Мы не можем охватить сразу множество стран, поскольку для каждой нужно адаптировать машины, создавая специальный продуктовый портфель, везде необходимо проводить свои программы продвижения, организовывать и выполнять сервисное обслуживание. Просто продажа машин — это не наш метод, да и никакой ценности такая бизнес-модель не несет.

— Есть ли рынки, которые «Ростсельмаш» потерял за последние годы?

— После известных событий существенно снизились продажи на Украину: если раньше поставляли машины сотнями, то теперь десятками — мы поддерживаем тот парк нашей техники, который там работает, и по мере возможности и с учетом особенностей текущего спроса продаем новые. У нас действует представительство на Украине, работает сервисная команда, дилеры, но мы больше сфокусированы на том, чтобы сохранить там свое присутствие. Рассчитываем, что в ближайшие годы вернемся туда с прежними объемами, ведь агробизнес по своей сути достаточно аполитичен.

Также можно сказать, что мы не смогли в полной мере реализовать свои планы на рынке Турции, правда, туда мы поставляли не так много техники. Там сложно работать всем производителям агромашин, поскольку 90% местного рынка зерноуборочных комбайнов занимает компания, собирающая их по лицензии New Holland с рядом мер протекционистского характера, причем турецкие аграрии к этим моделям комбайнов, скажем прямо, уже привыкли.

— Считается, что экспорт — это наше завтра, вы тоже говорите, что нужно развивать это направление. Тем не менее это достаточно сложно и в нынешних рыночных условиях не всегда выгодно. Как с этим обстоят дела в вашей сфере?

— В нашей отрасли, как показывает практика, достаточно высокая цена входа на рынок. Фермер за рубежом никогда не купит твои комбайны, пока не удостоверится, что имеется достаточная инфраструктура, например, тот же распределительный или даже небольшой локальный склад запчастей, что развернута сервисная сеть. Поэтому сначала мы инвестируем в рынок, а затем начинаем поставлять на него машины. По-другому это не работает.

Кроме того, рынок нужно изучить, уточнить потребности аграриев, далее необходимо разобраться с особенностями сертификации техники, поскольку в каждой стране свои процедуры. Также важно правильно войти в рынок с точки зрения тактического маркетинга. Еще один важный момент: на развитых рынках аграрии не покупают средства производства через прямой расчет — практически все агромашины они берут в кредит или в лизинг. А банки и лизинговые компании могут отказаться работать с новым производителем техники, например, потому что не знают, какой будет остаточная стоимость машины через три года или пять лет на случай, если клиент не сможет ее выкупить у финансового учреждения.

Сейчас наше государство достаточно активно взялось за поддержку экспорта, в том числе в секторе сельхозмашиностроения, поэтому, надеюсь, выходить на внешние рынки станет экономически более интересным. Когда в 2003 году мы проводили реструктуризацию предприятия, мы были прежде всего нацелены на производство качественных машин, востребованных и на внешних рынках, и еще тогда нами была определена планка получать не менее 40% выручки за счет экспорта своей техники.

— Однако пока это, видимо, история не про те деньги, которые интересны компании и ее акционерам. Занятие зарубежных рынков — инвестиция в будущее?

— Мы зарабатываем на внешних рынках, но по сравнению с «домашними» действительно совсем немного, потому что наши операционные расходы по этим рынкам гораздо выше, чем в России. Государство начало помогать нам в этом направлении, программа экспортного финансирования действует, хотя в этом году ее условия стали менее стимулирующими: например, в 2016-м ставка Росэксимбанка [часть Российского экспортного центра, входящего в группу ВЭБ — «Агроинвестор"] с учетом страховки для нашего ключевого партнера — Казахстана — в рублях составляла 6%, тогда как в этом году она увеличилась до 12%.

Спрос на технику сохраняется

— В начале разговора вы сказали, что в России есть неудовлетворенный спрос на сельхозтехнику. Можно сравнить среднюю нагрузку на нее в нашей стране и за рубежом?

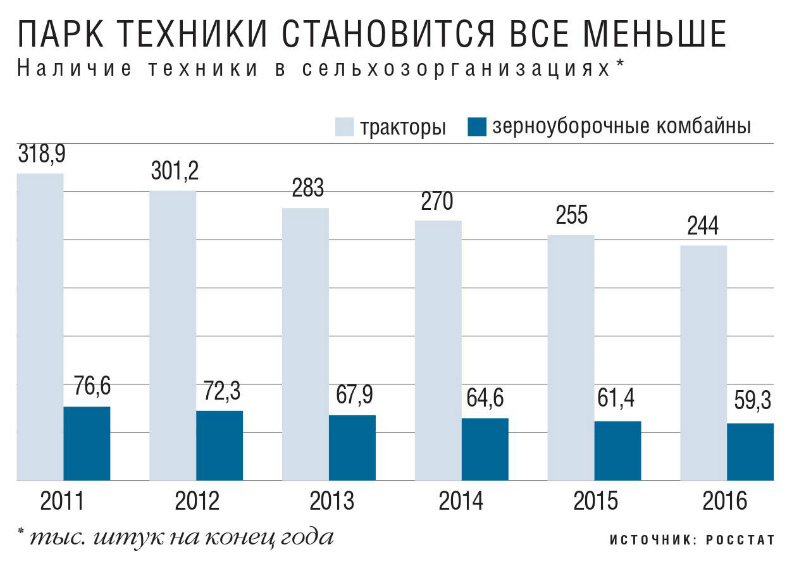

— Поскольку используются машины разной мощности, четкого сопоставления в этом разрезе сделать нельзя. Но, например, в США и Франции работают не менее производительные комбайны, чем у нас, и они убирают примерно по 60 га за сезон, а у нас — грубо, более 700 га. Средняя нагрузка на трактор в США не превышает 40 га, а в России — больше 300 га. Это четко свидетельствует о том, что в нашей стране до нормализации парка еще очень далеко и есть реальный потенциал спроса как на комбайны, так и на тракторы.

— Каков, по вашим оценкам, реальный объем рынка и его потенциал?

— Учитывая нынешние посевные площади и производительность современных комбайнов, на каждую машину должно приходиться примерно около 300−350 га, чтобы убирать урожай в оптимальные агрономические сроки. То есть нужно иметь парк минимум в 80 тыс. комбайнов от 250 л. с. до 500 л. с. Нормальный и адекватный срок эксплуатации комбайна — 10 лет, то есть раз в 10 лет его нужно менять. С помощью несложных расчетов становится очевидно, что объем рынка должен составлять примерно 8 тыс. машин в год. В 2008-м этот порог удалось превысить: было поставлено чуть более 10 тыс. комбайнов. Но в другие годы объем продаж колебался от 3,5−4 тыс. в 2009—2010-х до 6−6,5 тыс. в последние годы. Это связано с тем, что аграрии в России используют зерноуборочные комбайны за пределами сроков эксплуатации.

— Какой была динамика рынка в прошлом году?

— В 2015/16 сельхозгоду рынок уборочной техники вырос на 37% и впервые превысил докризисный уровень. В том числе объем продаж зерноуборочных комбайнов составил около 6 тыс. штук, прибавив 25% к уровню предыдущего сезона, однако этого совершенно недостаточно. Если говорить о структуре рынка комбайнов, то около 1 тыс. единиц в объеме сбыта — это машины мощностью свыше 400 л. с., примерно столько же пришлось на продажи комбайнов в ряду 200−250 л. с. Оставшиеся 4 тыс. — это машины мощностью в диапазоне 250−400 л. с.

— В 2016 году сельхозпроизводители получили хорошие финансовые результаты, почему же рынок не вырос более значительно?

— С одной стороны, у нас нет такой культуры содержания машинно-тракторного парка, как, например, в США, где крупные фермеры меняют машины каждые два года, а средние — через пять лет. У нас многие аграрии работают на машинах более 10 лет, с вышедшим за любые нормы износом. Понятно, что это не от хорошей жизни, а только в силу того, что сельхозпроизводителям не хватает средств на обновление техники. Тем не менее есть и ряд психологических факторов. Поэтому даже когда деньги появляются, не все аграрии спешат менять машины.

— Какими были продажи у вашей компании?

— В прошлом календарном году объем продаж увеличился почти на 60%, оборот только по нашей основной производственной площадке в Ростове-на-Дону составил 53 млрд руб., тогда как в 2015-м был на уровне 33 млрд руб. В количественном выражении продажи прибавили 36%, в этом году мы планируем рост на 20%. На динамику поставок в том числе влияет и действие господдержки в АПК. Программа 1432 (программа субсидирования сельхозтехники, по которой государство выплачивает заводам-производителям субсидии, а они продают аграриям технику со скидкой — «Агроинвестор») работает, но проблема в том, что неизвестно, как долго продлится ее действие, равно как и нет информации о том, какой объем средств по ней будет выделяться рынку на каждый год.

В 2017-м по программе сельхозмашиностроителям было направлено 13,7 млрд руб., при этом на каждый вложенный в отрасль рубль возвращалось минимум 1,5 руб. — это прямая выгода для экономики страны. Компании увеличивают объемы производства, а это налоговые платежи; благодаря росту сельхозмашиностроения развиваются также смежные отрасли промышленности. Сельхозпроизводители, обновляя парк техники, получают больший урожай. Чтобы агробизнес был экономически эффективным, нужно использовать качественные средства производства, в том числе технику и оборудование, четко соблюдать все агротехнологии. Поэтому, конечно, нам бы хотелось, чтобы программа поддержки действовала и дальше, при этом ее объемы объявлялись минимум на два-три года, чтобы аграрии могли планировать обновление парка техники хотя бы в ближнем горизонте.

— В чем сейчас вы видите особенности рынка? Может быть, есть какие-то изменения спроса?

— В последние два-три года мы отмечаем резкое укрупнение хозяйств, рост капиталов у агрохолдингов, идет заметное перераспределение земельного банка. В России уже есть несколько гигантов мирового масштаба. Компании расширяют свое присутствие в различных климатических зонах, сейчас активно развивается Дальний Восток, например. При этом, хотя посевные площади растут, персонала больше не становится, да и его квалификация нельзя сказать, что бурно развивается. Поэтому аграрии делают ставку на более производительные машины. На этом фоне все больше требуется персонифицировать технику под потребности клиента. Например, мы уже выпускаем комбайны в комплектации только для уборки сои, делаем машины исключительно для рисоводов, готовим особенные версии для работы в специфических климатических зонах.

Еще один момент — мы видим четкий спрос на интеллектуализацию техники, и, по нашим прогнозам, скоро он будет взрывным. Прежде спрос на решения по телеметрии и удаленному мониторингу агромашин был слабым, стихийным и хаотичным: были отдельные «продвинутые» хозяйства с одной стороны и, с другой, — много маленьких компаний-операторов, которые делали системы контроля трех-четырех показателей по заказу клиента. В приоритете на этой стадии была прежде всего экономическая безопасность: следить, чтобы не сливали солярку с машин, не производили выгрузку зерна на сторону и так далее. Создав свою систему Agrotronic, мы колоссально расширили возможности по телеметрии агропарка. В частности, теперь главные инженеры хозяйств и наши сервисные центры могут контролировать все технические параметры машины, время наступления ТО и др.

— На ваш взгляд, насколько долгосрочен тренд укрупнения аграрных операторов?

— Думаю, в ближайшее время ситуация кардинально не изменится. Россия не пойдет по пути Европы и Северной Америки, где фермер — сам и директор, и комбайнер, и тракторист, это очевидно.

— Сколько земли в среднем обрабатывают ваши клиенты?

— Я могу сказать, что от 500 га — это наиболее эффективный объем для среднемощной машины, но мы считаем в некотором роде своими конкурентами даже тех, кто предлагает аграриям осуществлять уборку серпом. Даже 150 га можно убирать нашими машинами. Например, в Европе мы реализуем комбайны хозяйствам, у которых по 50−100 га, и они более чем удовлетворены. Мы представлены во всех сегментах рынка, поэтому можем предложить машины и для площади в 50 га, и для 1 млн га.

— Есть ли какая-то классификация клиентов-агрохолдингов по России?

— Во-первых, мы выделяем федеральные агрохолдинги — это топ-60 компаний, которые владеют 25% посевной площади в стране. Как правило, их земли расположены в нескольких областях, а центр принятия решений обычно находится в Москве. Дальше идут региональные агрохолдинги, которые контролируют примерно 20% земельного банка в своем регионе. Затем — VIP-клиенты: их в абсолютном выражении заметно больше, чем региональных холдингов, на их долю приходятся следующие 20% посевных площадей в регионах.

Будущее — за электронными системами

— Вы упомянули, что сейчас активно развивается сельхозпроизводство на Дальнем Востоке, есть агрокультуры, интерес к которым растет. С этой точки зрения, какими вы видите перспективы компании, как может расширяться ваш ассортиментный портфель?

— Мы рассматриваем производство любых машин и орудий для любой агрокультуры, если их рынок может составлять от ста штук в год — нам это уже интересно. При этом, когда мы разрабатываем машины, мы создаем полный спектр адаптеров для различных агрокультур. Например, у нас есть и комбайны для сои, и адаптеры, чтобы убирать ее другими машинами. Возделыванием таких агрокультур, как соя, кукуруза, рапс, занимаются многие крупные компании, они подходят к их выращиванию системно, работают над повышением урожайности. Чтобы увеличить экономическую эффективность производства, им нужна мощная сбалансированная техника. Поэтому мы начали развиваться и в других сегментах — почвообработке, внесении удобрений, посеве, занимаемся опрыскивателями и т. п.

Если говорить о новых разработках, то сейчас мы выводим не менее двух крупных продуктов в год. Для сравнения — в советское время в индустрии выходила в среднем одна новая модель раз в 10 лет. До 2004 года наш комбайновый дивизион выпускал всего три модели машин, а сейчас мы можем закрыть любую потребность аграриев в технике, только по зерноуборке выпуская девять семейств техники. Абсолютно во всех сегментах у нас достаточное предложение. Но это не значит, что мы в конце пути. Мы находимся в непрерывном движении. У нас еще много планов.

Например, в этом году рассчитываем расширить линейку прицепных опрыскивателей, пополнить ассортимент жаток. В текущем сезоне мы полностью локализовали в России производство трактора модели 2375, сейчас ведем работу по переносу следующей модели из числа энергонасыщенных полноприводных машин. В ближайшее время на рынок выйдет обновленная модель комбайна семейства Torum, эти машины сейчас очень востребованы. Также у нас в работе два посевных комплекса. Стратегический продукт — электронные системы: это следование существующим на рынке трендам. У нас их используют пока не так часто, как в Европе, но это точка роста для АПК страны.

— Ваша система Agrotronic и тому подобные — это так называемый интернет вещей. На ваш взгляд, как он будет развиваться в ближайшее время?

— Я не очень верю, что в какой-то ближайшей перспективе мы увидим сельское хозяйство без людей, это выглядит как нонсенс, но уровень интеллектуализации машин будет расти: в мире наблюдается тенденция снижения зависимости результата от человеческого фактора. Раньше комбайнер как работал: штурвал и жатка, обмолотил поле, потом посчитали потери зерна. Сейчас он — как пилот самолета, у него огромный поток информации на рабочем месте, нужно моментально принимать решение, как скорректировать настройки, чтобы не было потерь, поскольку даже на одном поле агрофон может меняться. В настоящее время мы разрабатываем систему, которая сама будет делать настройки в зависимости от тех данных, которые она получает. Операторы выбирают стратегию работы и контролируют заданные параметры, а машина при этом сама все делает: где нужно, увеличивает скорость или меняет, например, зазоры в системе очистки.

Использование электронных систем позволяет в режиме реального времени видеть, как работает техника, с какими параметрами, кроме того, машины могут взаимодействовать между собой, действуя как кластер. Например, если мы видим, что в поле десять одинаковых комбайнов и у одного из них производительность выше, то можно проанализировать его настройки и аналогично перенастроить другие. Мы хотим сформировать культуру использования электронных систем в России: сейчас их у нас применяют менее 20% аграриев, тогда как, например, в Германии — 72%.

— Может ли в ближайшем будущем появиться, например, беспилотный комбайн?

— Маловероятно. Здесь не решено множество вопросов. Рассмотрим, допустим, аспекты по законодательной базе. Если произошел несчастный случай и беспилотная машина задавила человека — кто будет виноват? Другой момент: например, комбайн вышел из строя, потому что в жатку попал камень. Беспилотная машина при этом встанет, если только в комплекте с ней не идет автономный интеллектуальный ремонтный комплекс, который пока никто в индустрии даже не начинал проектировать. Если же машина при поломке будет подавать сигнал на пульт сервисного дежурного — то это уже привлечение человека в цепочке. Что противоречит условной задаче построения системы «без человека». Кроме того, нужно учитывать затраты. Беспилотный комбайн — это дорого, поэтому пока — малореалистично.

http://www.agroinvestor.ru/technologies/article/27725-valeriy-maltsev/

журнал "Агроинвестор"